おはようございます。GATENJUKU代表のこばやしです。今日で4月最終営業日、(あっ、平成最後の営業日でもありますね)ということで、役所も混みそうです。昨日の都庁もだいぶ混んでました。

決算(事業年度終了報告)届に添付する納税証明書

4月末ということで、12月決算の法人はもちろんのこと、個人事業の方も12月決算なので、今日が決算(事業年度終了報告)届の提出期限です。東京都は期限を過ぎてもすぐに罰則とか指導とかはありませんが、行政庁によっては1日でも遅れると始末書を求めるところもあるので、注意が必要です。

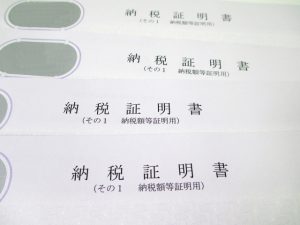

さて、この決算(事業年度終了報告)届、「納税証明書」を添付して提出することになっていますが、求める「納税証明書」が行政庁によって違うのはご存知でしょうか?

「そんなの知ってるよ!大臣許可は法人税(個人事業は所得税)、知事許可は(都道府県の)事業税でしょ?」と言われてしまいそうですが、それは仰るとおりです。しかし、ここで気をつけたいのは、個人事業の場合に添付する納税証明書です。

ご存知のとおり、知事許可の個人事業の場合、個人事業税の納税証明書を添付することになっています。しかし、個人の確定申告(決算書)に対応する個人事業税の課税は翌年8月なので、それより前に決算(事業年度終了報告)届を提出するときは、提出する決算書に対応する納税証明書を提出することができません。つまり、提出期限を守ろうとすると、その決算に対応する正しい納税証明書が添付できないというジレンマが生じるのです。

この場合に、東京都では決算に対応した納税証明書ということで「所得税の納税証明書その2」を求めていますが、他県では個人事業税にこだわり1年度前の個人事業税の添付を求めることが多く、行政庁によって見解が変わってくるので、注意が必要です。