こんにちは。GATENJUKU代表のこばやしです。今週は寒暖の差が激しく、体調を崩されている方もいらっしゃるのではないでしょうか。ご自愛くださいね。

誰も教えてくれない個別注記表の書き方

以前、セミナー後のアンケートで、「注記表に触れている研修は初めてだった。」という感想をいただいたことがありました。そう言われると、僕自身色々な研修やセミナーを受けていますが、個別注記表について話しているのを聞いたことはないですね。

この個別注記表は、税理士さんの作成する決算書には添付されていないことがありますし、添付されていても「中小企業の会計に関する指針による。」とだけしか書いていないこともしばしばあります。しかし、建設業財務諸表では個別注記表を必ず作成・提出することになっています。(個人事業は不要です。)

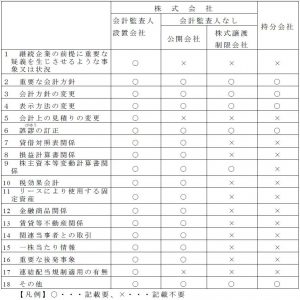

項目が1から18まであるので項目が多くて大変だなぁと思われるかもしれませんが、ほとんどの会社ではそのすべてを記入する必要はありません。表を見ていただくとわかるのですが、株式について「譲渡制限」がついている会社は記入する項目が半分以下になります。逆に言えば、上の表で◯印がついている2,3,4,6,9,18の6項目については、持分会社以外のすべての会社で記入をすることになっています。したがって、この注記表の書き方を正しく理解しておくことは、とても重要です。

中でも最も書くことが多いのが、「2 重要な会計方針」という項目なのですが、文章が長くなってきたので、詳細は次回にしたいと思います。