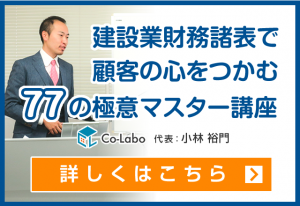

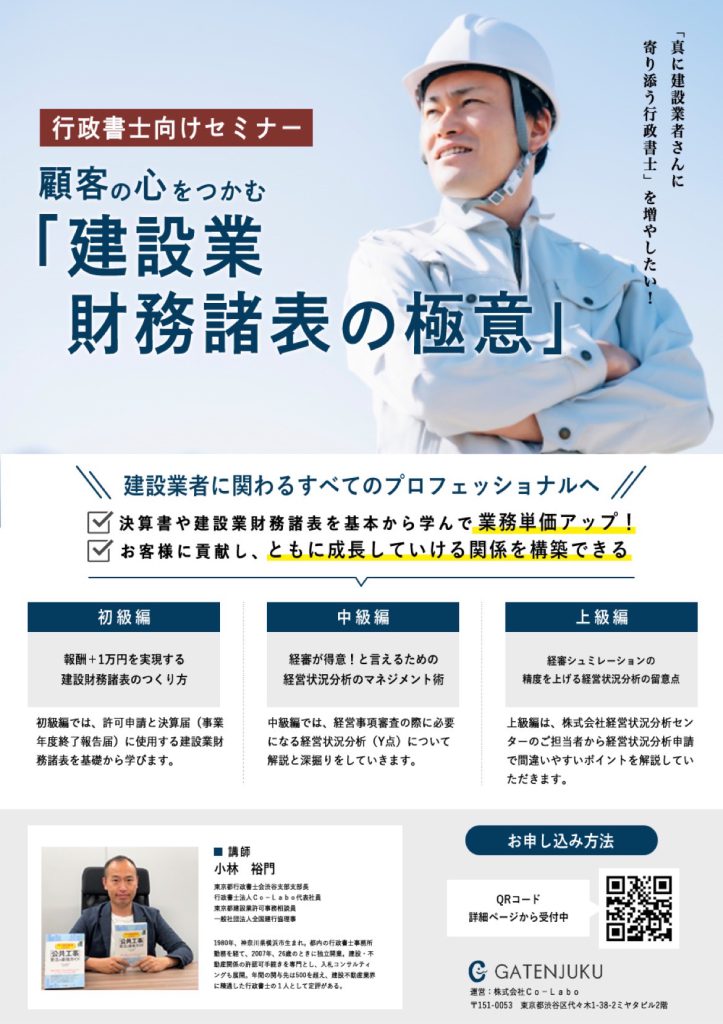

おはようございます。GATENJUKU代表のこばやしです。今週末17日(日)の「建設業財務諸表77の極意マスター講座」、まだまだ空きがあります。今日は僕がなぜ建設業財務諸表に着目したのかについて、お伝えします。

経営事項審査の5項目の中で、Y評点だけ○○なんです

経営事項審査(以下、経審)は、5つの項目で評価され、次の計算式によって求められます。

総合評定値 (P点)= 0.25 X1 + 0.15 X2 + 0.2 Y + 0.25 Z + 0.15 W

X1は完成工事高、X2は自己資本額と平均利益額、Yは経営状況分析、Zは技術職員数と元請工事高、Wは社会性等の5つです。あるとき、この中でYだけに、ある特徴があることに気づいたのです。

それは、他の4項目は決算日の時点で既に固まってしまっていて動かすことができないのですが、Yだけは決算日以降でも動かすことができるということです。

もちろん粉飾だとか、違法な操作をするということではありません。そこで重要になってくるのが、昨日の投稿でお伝えした「翻訳」という考え方です。きちんと建設業会計や建設業法から見たときのリスクを学び、また経審の点数に繋がる建設業財務諸表を理解することで、翻訳の幅が広がります。

行政書士は、建設業財務諸表についての理解を深めることで、もっともっと建設業者さんのお役に立てる!そんな思いから、建設業財務諸表のセミナーをはじめました。皆様の業務の一助に、また建設業者さんの真のパートナーとなるきっかけに、していただければ幸いです。

今週末17日にも開催予定です!

今週末17日(日)の「建設業財務諸表77の極意マスター講座」は、明後日15日(金)が申込期限です。