おはようございます。GATENJUKU代表のこばやしです。今日は、昨日書いた記事『建設業財務諸表の個別注記表、きちんと書いてますか?』の続きです。

建設業財務諸表の注記表「2 重要な会計方針」で記載すべき内容

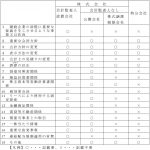

建設業財務諸表の一部として作成・提出が求められる個別注記表の中で、最も書くことが多いのが「2 重要な会計方針」という項目です。株式譲渡制限会社であれば、それ以外の項目(3,4,6,9,12)は、該当がなければ「該当なし」とか「特にありません」と書いておけばよいのですが、この「2 重要な会計方針」はそうはいきません。

例えば、2の(4)に「収益及び費用の計上基準」という記載項目がありますが、これについて「該当なし」と書いている行政書士さんが結構いることは、本当に驚きます。だって、売上を売上として計上する基準が「該当なし」って、日本語的におかしいじゃないですか。費用についても同様ですよね。費用を費用として計上するためのルールが「該当なし」って、じゃあどうやって決算書作っとんねん!って思わず大阪弁でツッコんでしまいますw

そこで、「2 重要な会計方針」で記載すべき内容を簡単にご説明します。業務の参考になれば幸いです。

(1)資産の評価基準及び評価方法

商品や材料などの棚卸資産や有価証券についてどのような評価方法を選択しているかを記載します。最終仕入原価法、個別法、先入先出法、総平均法、移動平均法、売価還元法などがあります。

(2)固定資産の減価償却の方法

有形固定資産・無形固定資産について、定率法と定額法のどちらを選択しているかを記載します。

(3)引当金の計上基準

一番メジャーな引当金は「貸倒引当金」ですが、これ以外にも「退職給付引当金」などがあり、それぞれどういう基準で金額を決めているのかを記載します。

(4)収益及び費用の計上基準

収益は工事完成基準(完成引渡基準)か工事進行基準、費用は発生主義か現金主義というのが一般的です。

(5)消費税及び地方消費税に候する額の会計処理の方法

これは単純に、作成した建設業財務諸表が税込か税抜か税込かを記載します。経審の時は免税業者以外は税抜を求められるので注意が必要です。

(6)その他

会計方針について、特筆すべき事象があればここに記載します。ほとんどの場合は、「特にありません」でOKです。

いかがでしたでしょうか?”77の極意セミナーでは、注記表についてもご説明する時間を設けているので、気になったらチェックしてみてください。