こんばんは。GATENJUKU代表のこばやしです。今日は「建設業財務諸表77の極意マスター講座」の日でした。次回は、6月23日(日)に開催いたします!

どのフィルターを強めるかは、自分次第!

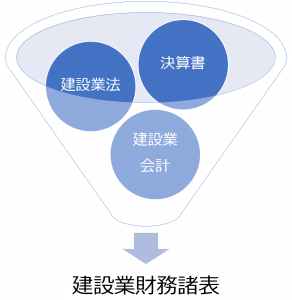

以前、「建設業財務諸表の作成は、「翻訳」である」という記事を書きました。建設業財務諸表を作成する作業は、税理士さんの作った“決算書”をただ転記するだけではなく、“建設業法”や“建設業会計”といったフィルターを通して翻訳をしていく作業であるというのが、僕の一貫した考えです。ちょうど良いフィルターの図が描けなかったのですが、イメージ的にはこんな感じです。“決算書”と“建設業法”と“建設業会計”を1つのじょうごに入れて、混ぜ合わせて出来上がってくるのが、建設業財務諸表です。

このとき出来上がる建設業財務諸表は、何を重視するかで違ってきます。“決算書”との整合性を重視すれば無難な形になるでしょうし、“建設業法”を重視すれば業法上のリスクを回避する形になるでしょうし、建設業会計を重視すればより実態に即した形になるでしょうし、さらには経審を重視すれば点数への影響を注視する必要が出てきます。

例えば、僕の大好きな映画007シリーズの第12作め『ユア・アイズ・オンリー』では、極秘情報が書かれた紙に『For Your Eyes Only』との記載がでてきます。文字通り訳せば「あなたの目だけに留めて」ですし、スパイ映画色を前面に出せば「極秘文書」となるでしょうけれども、字幕ではこの前後の展開を考えて「読後焼却」と訳されています。僕がこの作品を観たのは大学生のときでしたが、この訳には衝撃を受けたのを今でも覚えています。

つまり、なにを強調するか、重視するかによって、結論が変わってくるということです。そして、なにを強調するか、重視するかは、人によって様々です。したがって、「建設業財務諸表は誰が作っても同じ」ではありません。どのフィルターを強めにかけるのか、あるいはどの要素を多めに配合するのかは、申請者側(や代理の行政書士)に委ねられています。そうであれば、少しでも自社に有利になる形で進めていきたいですよね。そのためのエッセンスを「建設業財務諸表77の極意マスター講座」ではお伝えしています。

つまり、なにを強調するか、重視するかによって、結論が変わってくるということです。そして、なにを強調するか、重視するかは、人によって様々です。したがって、「建設業財務諸表は誰が作っても同じ」ではありません。どのフィルターを強めにかけるのか、あるいはどの要素を多めに配合するのかは、申請者側(や代理の行政書士)に委ねられています。そうであれば、少しでも自社に有利になる形で進めていきたいですよね。そのためのエッセンスを「建設業財務諸表77の極意マスター講座」ではお伝えしています。