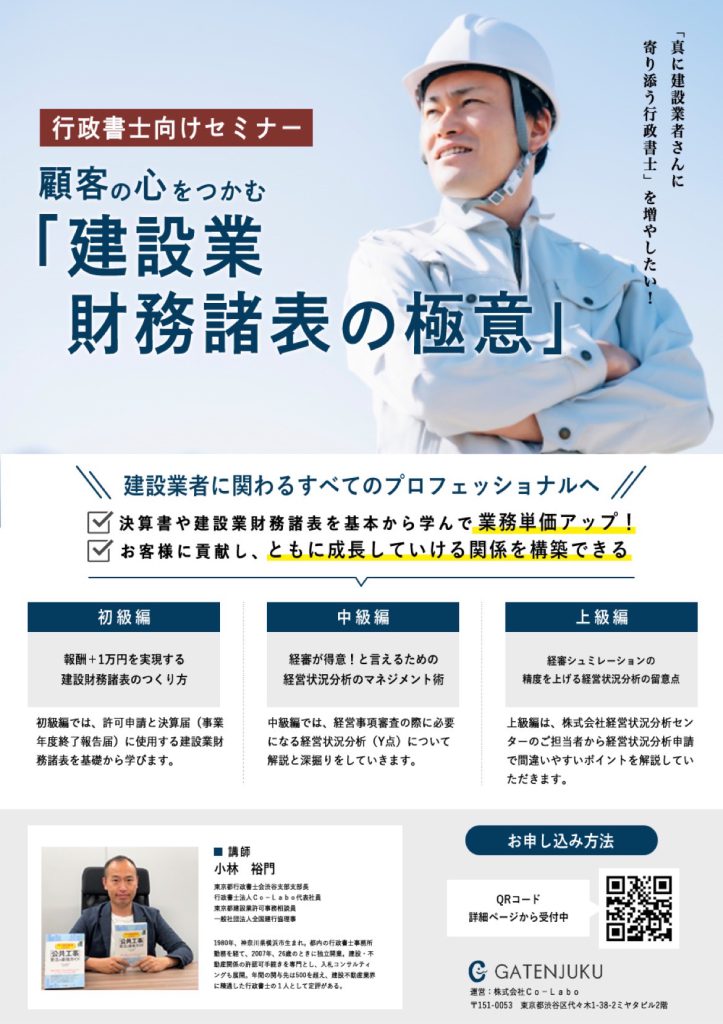

4月19日(火)に、顧客の心をつかむ建設業財務諸表の極意セミナー(上級編)を開催しました。上級編では登録経営状況分析機関である株式会社経営状況分析センターより講師をお招きして、分析申請における注意点についてお話を伺っています。また、小林からは分析の際に行われている疑義チェックと怪しい決算書について説明しました。

上級編(第2回)を受講された方のご感想(twitterより)

- 初級編、中級編に続き、上級編に参加しました!受講を重ねるうちにだんだん、経審が得意です、と言える自分に近づいていってる実感があります。

- 1つ謎が解決すると、さらに謎を生み、その謎がまたさらに謎を生む。はい、棺桶に入るまで勉強します。こんなに質の高いセミナーは他にないです。

- 分からないことが分かるのは嬉しいけど、同時に怖さも感じます。

- 復習して臨んで1回目よりも理解が深まってとてもうれしかったです。

上級編では、税務申告書を見ながら税金の費用処理について深掘りしていきます。この話をすると、今まで気づかないうちにもったいないことをしていたり、虚偽の建設業財務諸表を作成してしまっていた可能性があるということに気づいてしまい、この業務の怖さを感じた方もいるようです。

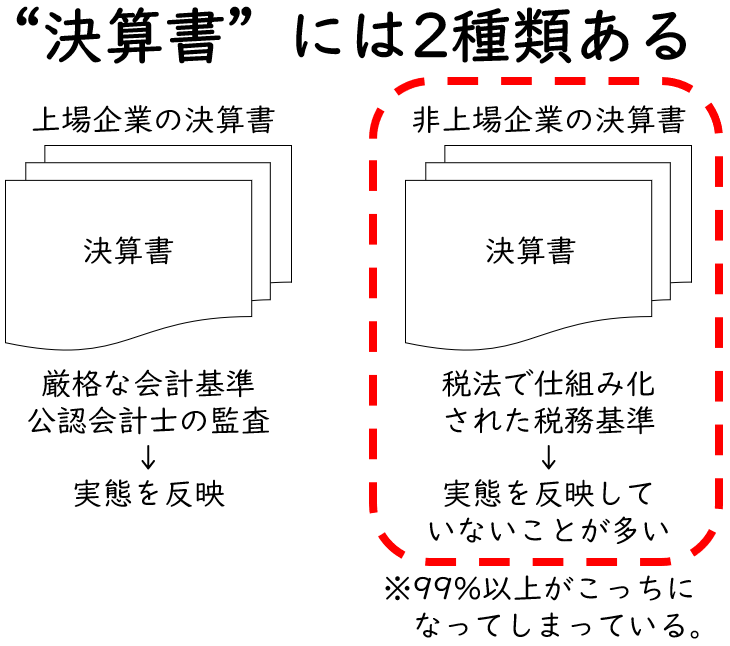

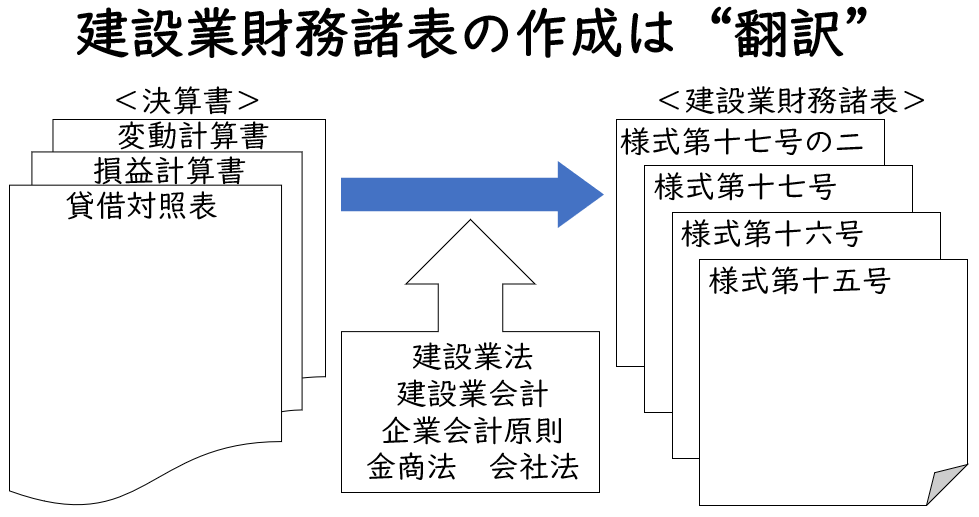

決算書には2種類あるのをご存じですか?

経営事項審査(経審)は、公共工事の入札参加資格申請において客観的な評価として採用されています。それゆえ、経審は公正かつ公平でなければなりません。その経審の一部である経営状況分析、ひいては建設業財務諸表にも当然に公正性と公平性が求められています。

しかし、建設業財務諸表を作成するときの土台となる、税理士さんの作成する決算書には2種類あります。1つは会計基準に則った決算書、もう1つは税法基準をベースとした決算書です。

会計基準に則った決算書は、厳格な会計ルールや公認会計士の監査が義務付けられ、ステークホルダー(利害関係者)に財政状態等の情報を提供するものためのものです。一方で税務基準をベースとした決算書は、税金を客観的に公平かつ公正に負担してもらうために法制度化されたものになっています。

日本には約180万社の株式会社がありますが、上場企業は約3,900社しかありません。実に99%以上が非上場企業ということになります。したがって、我々が目にする決算書は、圧倒的に税務基準をベースとした決算書ということになります。

この会計と税務の違いはデューデリジェンスの際などにも問題になるのですが、それはさておき、ここで問題になるのが『 建設業財務諸表は会計基準ベースで作る 』ということです。これにより、建設業財務諸表を作成する際、会計基準に則った決算書はそのままでも良いのですが、税務基準をベースとした決算書は修正が必要になってきます。セミナーではこれを“翻訳”と呼んでいます。

建設業財務諸表の専門家は、行政書士だと思うのです

“翻訳”には、税務基準で処理されたものを会計基準で線引きしなおしたり、建設業法や建設業会計の視点から再仕訳を行なったりして、より実態に即した形に修正します。これは、税理士さんの決算書が間違っているということではなく、言語(ルール)が異なるのでその言語で意味が通じるようにするということです。大げさかもしれませんが、行政書士が監査や会計士さんに似た役割を果たしているということもできます。

税理士さんは税務のことで頭がいっぱいです。また、非上場企業には上場企業と同様の厳格な会計基準は重すぎます。こう考えると、行政書士が建設業財務諸表の専門家になるしかないと思うのです。当社の建設業財務諸表の極意セミナー3部作が、そのための一助になれば幸いです。