おはようございます。GATENJUKU代表のこばやしです。先週の都庁での相談員の際にお受けした質問を覚えておこうと思いながら、ほとんど忘れかけていましたw再び忘れないうちに、よくある質問としてご紹介いたします。

個人事業税の納税証明書が取れないんだけど?

許可の申請時に求められる納税証明書。大臣許可では法人なら法人税、個人なら所得税の納税証明書を必要とし、知事許可では法人なら法人事業税、個人なら個人事業税の納税証明書が求められます。

ここで曲者なのが、この個人事業税です。これは東京都だけなのかもしれませんが、個人事業税は過去5年間で1度も課税されていないと、納税証明書を発行してもらうことができないのです。(他県だと、そもそも3年分までしか出してくれないことも多いです。)

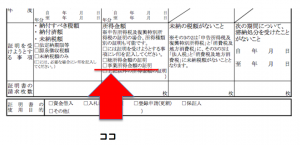

そんな時に登場するのが、所得税の納税証明書(その2)という納税証明書です。これは国税なので管轄の税務署で発行してもらうことができます。総所得金額を証明してもらうのが「その2」という様式なのですが、建設業許可申請や決算届に添付するときは、ひと工夫が必要です。

ひと工夫とは?

それは、証明を受けようとする事項のところにある、「事業所得金額の証明」にもチェックを入れて、証明書を発行してもらうということです。

これ、開業したての頃は忘れがちで、何度取り直したことか…。しかも、税務署で納税証明を取得するときは、窓口交付だととても待たされるんですよね。なので、とてもがっかりします。

ということで、所得税の納税証明書を建設業許可申請に使用するときは、「総所得金額に加えて、事業所得金額の証明がなければダメ!」ということを覚えておくと役に立つかも。