2022年1月から始めた弊社の「顧客の心をつかむ建設業財務諸表の極意セミナー」ですが、延べ200名を超える方にご受講いただきました。ご参加いただいたみなさま、心より御礼申し上げます。

このセミナーを開催していて、受講者の方から「なぜこのセミナーをやろうと思ったんですか?」「バックエンド(セミナーの後に本当に売りたい商品)はなんですか?」と何度かご質問をいただきました。

建設業財務諸表のセミナーを開催する理由

そこで、弊社が建設業財務諸表の極意セミナーを開催する理由についてまとめました。ちなみに、最初にお伝えしておきますが、セミナーに参加していただいた方に高額商品や高額セミナーをバックエンドで売るようなことはまったくしておりませんのでご安心ください笑

1,建設業財務諸表に関するセミナーがほとんどない

はじめに大きな理由として挙げられるのが、建設業財務諸表についてのセミナーがほとんどないという現状です。建設業許可申請や変更届、経営事項審査の注意点やそれらの改正に関するセミナーや研修会は結構あると思いますが、建設業財務諸表にテーマを絞ったものはあまり見かけません。

その理由の1つとして、行政書士会では突っ込んだ話ができないという問題があります。行政書士会で話すとなると、明確な根拠を明確にすることが求められますし、曖昧な表現でお茶を濁したりということが基本的に許されません。また、後日オンデマンドで観られるように録画をしていることも多いです。これらのことから、間違ったことを言ってしまうとマズいというおそれが生じ、どうしてもある程度無難な内容になってしまいがちです。

メイン講師である小林も東京都行政書士会で何度か講師を務めていますが、普段から活用している知識でも根拠法令やガイドラインをきちんと示したり、取扱いが微妙なケースについては「ケースバイケースなので行政に必ず確認してください」と、慎重に慎重を重ねて話すようにしています。それだけ行政書士会で話をするというのは、プレッシャーがあるということです。

この点、経営状況分析機関などから講師を招き行政書士ではない方にお話してもらうこともあります。研修内容がパッケージで用意されているので、行政書士会としては会員に安定した研修を提供できるというメリットがあります。しかし、行政書士でない方が講師を務める場合、その講師は行政庁の窓口で実際に申請や届出を行っているわけではないため、実務(現場)に即しているかという点では弱いと言わざるをえません。

そのほかにも、資格予備校などで実務セミナーを開催していますが、建設業財務諸表に時間を割いて説明しているものはまずありません。実務セミナーは主としてこれから開業しようとする方や歴の浅い方に向けたセミナーですから、建設業許可の要件、ヒアリングの仕方、必要書類のご案内など先に覚えるべきことはたくさんあり、これは致し方ないと思います。私も行政書士の学校さんで建設業許可業務の講師を務めさせていただきましたが、やはり同じように話をしていました。

このように、建設業財務諸表にスポットを当てて正面から向き合うセミナーや研修会があまり見られません。それならば自分でやってしまおう!というのが最初の出発点です。

2,「行政庁に指摘されなかった=正しくできている」ではない!

2つめの理由は、そもそも決算書と建設業財務諸表の違いを疑問に思う行政書士が少ないことに危機感を抱いているからです。これは前述した“建設業財務諸表に関するセミナーがほとんどない”理由にもなっていると思います。

残念なことに、「申請が受理されればよい」「届出が通ればそれは正解だったということ」という意識の行政書士さんがまだまだいらっしゃいます。建設業財務諸表は許可申請と決算届(事業年度終了報告届)で使用するため建設業務を扱っていると頻繁に目にするのですが、建設業財務諸表の重要性に気付いている方はほんの一握りです。

たしかに、決算書から転記しただけの建設業財務諸表でも、行政庁は受理してくれることでしょう。見るべきポイント・チェックするポイントが押さえられていれば、行政庁はなにも言いません。しかし、行政庁になにも指摘されなかった=正しい建設業財務諸表ではないのです。むしろ精査していなくても間違っていても受理されてしまうのが怖いところです。

これは経営事項審査(経審)を受ける場合も同じことです。経営事項審査を受けるときはその前段階として登録経営状況分析機関の経営状況分析を受ける(Y点を算出してもらう)必要があります。そして、行政庁は申請書に添付された分析結果を信用して経審の審査を行います。

経審の審査において、行政庁が分析結果や建設業財務諸表についてなにかを指摘するということは基本的にありません。指摘があるとすれば、売上高が間違っていた、税込み税抜きが間違っていた等、経審結果通知書と申請書類等の整合性が取れない場合や経審のルールに則っていない場合に限られます。

つまり、分析結果通知書が出てさえしまえば、精査しきれていない建設業財務諸表、間違っている可能性のある建設業財務諸表でも経審は通ってしまうのです。

この点、「分析機関が間違いを指摘してくれるのでは?」と思われる方もいるかもしれません。たしかに、いわゆる“疑義チェック”と呼ばれる国が定める基準(非公開)に該当する場合には追加資料を求めたり、修正指示があったりはします。しかし、分析機関はあくまでも分析機関です。「こうした方が点数が上がりますけどどうですか?」とか「このままだと建設業法上おかしいので修正してください」といった助言やアドバイスをすることは、当然禁止されています。

このように、行政庁でなにも言われず受理してもらった、分析機関からなんの指摘もなかったからといって、それが正しい建設業財務諸表であるとは限らないのです。

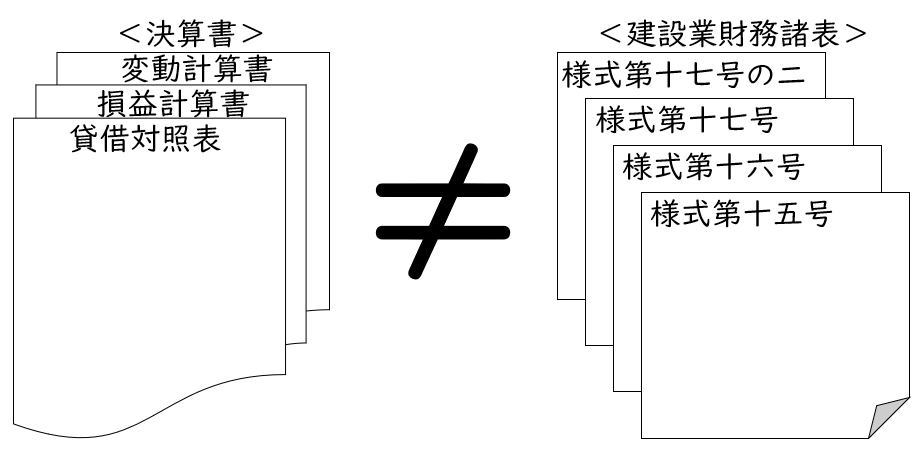

そして、大事なことを言います。決算書と建設業財務諸表は別モノです。

詳細はセミナーの初級編でお話をしているのですが、決算届を様々なリスクを含んだまま提出してしまっていたり、本来更新できるはずだった特定建設業者さんが一般建設業に変更してしまったケースもあります。行政書士が建設業財務諸表についてきちんと理解していないことで、こういったリスクやミスリードが起こってしまう。こんな不幸なことはありませんし、行政書士のせいで建設業者さんが損をするのは見ていられないのです。

建設業許可申請・経営事項審査申請は行政書士業務の王道と言われるからこそ、行政書士がもっと建設業財務諸表について理解を深める必要があるのではないでしょうか。

3,もったいないことをしている行政書士が多すぎる

3つめの理由は、単純にもったいないからです。『新人行政書士さんに建設業許可業務をオススメする理由』という記事でも書いたのですが、建設業許可業務は5年ごとの許可更新に加え、毎年の決算届(事業年度終了報告届)の仕事が発生します。事務所経営の安定という面でもとてもありがたいことなのですが、それよりもなによりも大切なことは、毎年お客様と接点を持つことができるという点です。これを活かさないのはもったいない!と思っています。

私自身15年以上この業務に携わっていますが、建設業財務諸表を学ぶことでお客様とのコミュニケーションや関係性がより深まったと感じています。なので、皆さんにも建設業財務諸表をお客様とのコミュニケーションツールとして活用してほしいのです。

そもそも論として、建設業許可業務をやっている行政書士は日ごろお客様の決算書を見せてもらっていますが、普通これはあり得ないことです。これを当たり前のことだと思っている方がいたら、今すぐ認識を改めてください。私は恵まれている!と。

数ある士業の中で決算書を作成して税務申告をする税理士さんは別として、弁護士さん司法書士さん社労士さんがお客様に「決算書をください」と言っても、お客様は「なんで?なにに使うの?」と思いますよね。この点、建設業許可では毎年の決算報告のために決算書を使うことをお客様も理解しているので、行政書士が「決算届の時期なので決算書ください」というと「わかりました。」とすんなりと見せてくださいます。

このように、行政書士は決算書を見せてもらえる恵まれた存在なのです。お客様の重要な情報を見せてもらっているということをきちんと認識して、1つでも2つでもコミュニケーションを深めるために、お客様のお役に立てることはないかを考えるために、活かしてほしいのです。そのための前段階として、建設業財務諸表についてきちんと理解することが不可欠です。

少し話が変わりますが、行政書士業務はスポット業務がほとんどで、税理士さんや社労士さんのような顧問ビジネスに憧れている方もいるでしょう。そういう方こそ建設業財務諸表についてしっかりと学んでほしいです。建設業許可業務で毎年決算届を提出することで、顧問に準じた地位を確立していくことができるからです。経審だとさら深く関わることになり、その役割の重要度が増してきます。

弊社の建設業財務諸表の極意セミナーでは、初級編は許可編、中級編・上級編は経審編と位置づけて実施しています。なので、中級編・上級編では決算後の経審対策やリスクヘッジ策はもちろんのこと、期中からどういう関わり方をしていくのかについても言及しています。

「今期の売上の見込みはどれくらいですか?」とか「(試算表を見ながら)期末までに○○の金額減らせますか?」とか、決算前から決算書についての話をするのです。現に株式会社CoーLaboでは、経審の申請業務とは別に、経審前のコンサルティングと経審後の振り返りレポート作成&次年度へ向けた対策会議の実施を、業務として受任しています。

このように、コミュニケーションの充実、お客様との関係性の構築、準顧問的な立ち位置など、建設業財務諸表を学ぶことで活かせるシーンはたくさんあります。これをみすみす見逃してしまっているというのはやっぱりもったいないと思うんですよね。

まとめ

長々と書きましたが、弊社が建設業財務諸表のセミナーを開催する理由をまとめると、大きく下記の3つです。

1,建設業財務諸表に関するセミナーがほとんどない

2,「行政庁に指摘されなかった=正しくできている」ではない!

3,もったいないことをしている行政書士が多すぎる

こうやって普段何気なく考えていることを改めて文字にするのは大事ですね。このセミナーをやる意義について、自分の中でも決意を新たにしました。

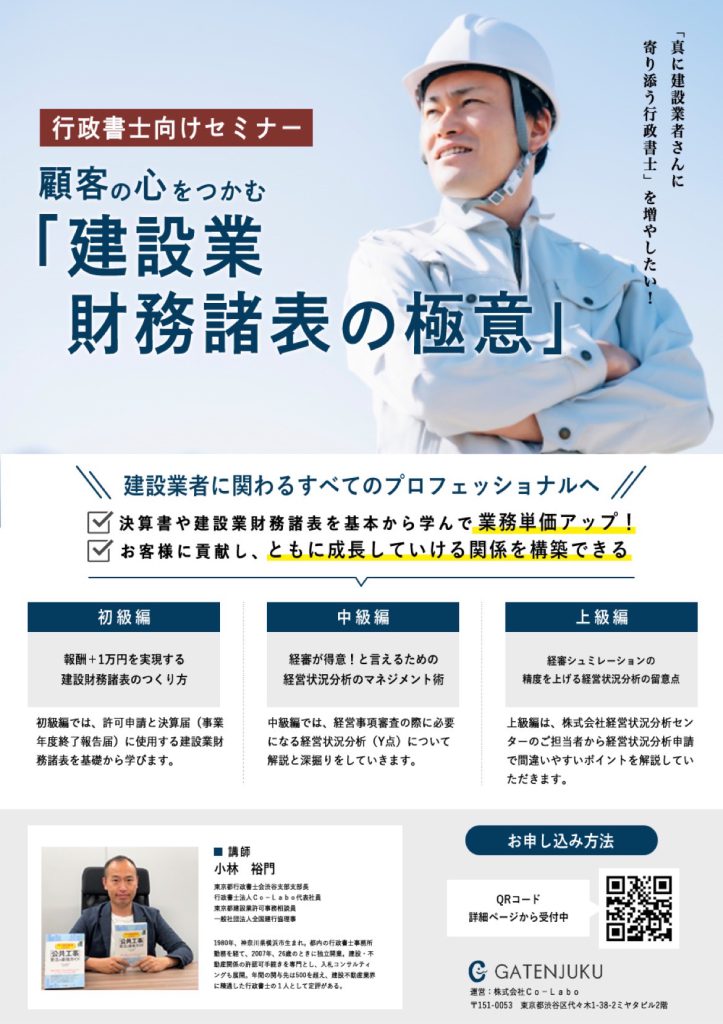

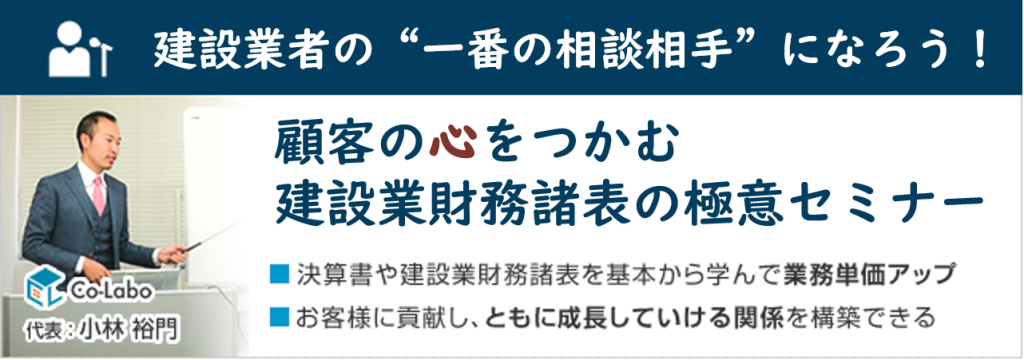

正直申し上げて、自分が稼ぐことを考えたらこのセミナーをやる必要はありません。今いるお客様の方を向いて、お客様のために時間や労力といったリソースを使う方がよっぽど良いのです。それでもこのセミナーをやるのは、下の画像にもあるように“建設業者の一番の相談相手”となる行政書士さんが増えてほしいからです。それが建設業界のためになると信じているからです。

儲けようとしていないので、バックエンドで高額なサービスやサブスクの売り込みもありません。強いて挙げれば、拙著『中小建設業者のための「公共工事」受注の受注のガイド』を購入してくれたら泣いて喜びますが笑

冗談はさておき、弊社の「顧客の心をつかむ建設業財務諸表の極意セミナー」が、建設業者の一番の相談相手になるための一助になれば幸いです。

( 画像をクリックすると、セミナーの詳細ページがご覧いただけます。 )