おはようございます。GATENJUKU代表のこばやしです。今週は1日1日完全に燃え尽きています…。

営業キャッシュフロー(営業CF)とはなにか?

営業キャッシュフローとは、会社が日々の営業活動でどれだけの資金(キャッシュ)を得られたのか、を示すものです。次のとおり計算します。

分子にある「営業キャッシュフロー」の部分は、様々な勘定科目を足し引きするのですが、ここでは紹介するだけにとどめます。視点としては、手元のキャッシュが増える事項をプラスして、手元のキャッシュが減る事項をマイナスしていきます。

営業CF=経常利益

+減価償却実施額

+貸倒引当金増加額

-法人税・住民税及び事業税

-売掛債権(=受取手形+完成工事未収入)増加額

+仕入債務(=支払手形+工事未払金)増加額

-棚卸資産(=未成工事支出金+材料貯蔵品)増加額

+未成工事受入金増加額

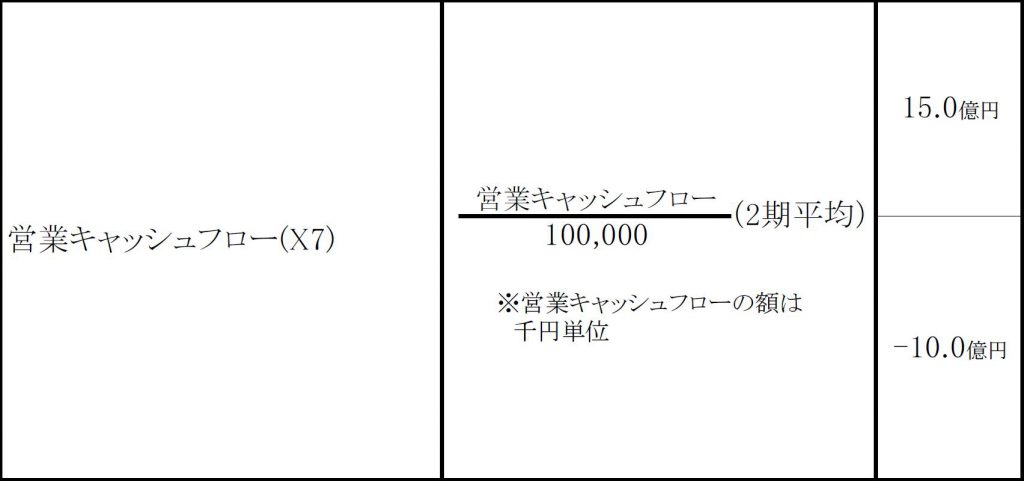

大事なのは、この指標の分母です!今までご紹介してきた6つの指標はすべて、他の勘定科目や決算書の項目で割り算をする相対的な指標でした。しかし、この⑦営業キャッシュフローは、100,000千円(1億)という数字で割り算をする絶対的な指標です。

これがどういうことかというと、営業キャッシュフローが100,000千円を超えてこないとあまり差はつかない、ということです。つまり、中小企業同士では差がつきにくい指標となっています。どちらかというと、中小企業と大企業を線引きするために設けられている指標ですね。

連載:経営状況分析(Y点)8指標の解説

他の指標について知りたい方は、下記のリンクからご覧いただけます。